开云(中国)kaiyun网页版登录入口想要收割市集的;二是增长势头很猛-开云(中国)kaiyun体育网址-登录入口

开云(中国)kaiyun网页版登录入口想要收割市集的;二是增长势头很猛-开云(中国)kaiyun体育网址-登录入口

开云(中国)kaiyun网页版登录入口想要收割市集的;二是增长势头很猛-开云(中国)kaiyun体育网址-登录入口

价钱战打的越凶越乱,新车的资本和质地就越来越低。

“依然有车企开动和供应商谈,要对车辆橡胶件的资本作念著述了”,这么的音信依然从供应链流传到了4S店的销售嘴里。这让东说念主忧虑,新车会不会在行驶几年之后,吊挂坏掉、异响频发。

“保握客岁年底的优惠力度,为的是抢1月的订单,保证2月的委用销量数字不砸锅”,关联注汽车价钱、汽车花费渠说念的机构,给出了目前超30家汽车品牌在2025开打价钱战的骨子。

目前的价钱战里,车企给出的优惠政策大体分红3种,一种是车企对以旧换新国补进行兜底,一种是部分车型官降,第三种才是少数车型有特定的新增优惠。

价钱战怎样打,天然目前看似颠倒苟且,但骨子上,车企在2025年1月还没东说念主敢至极苟且。也毕竟,在2024年年底的新条目是,退却内卷式竞争。

乱打价钱战,汽车质地一定变差?

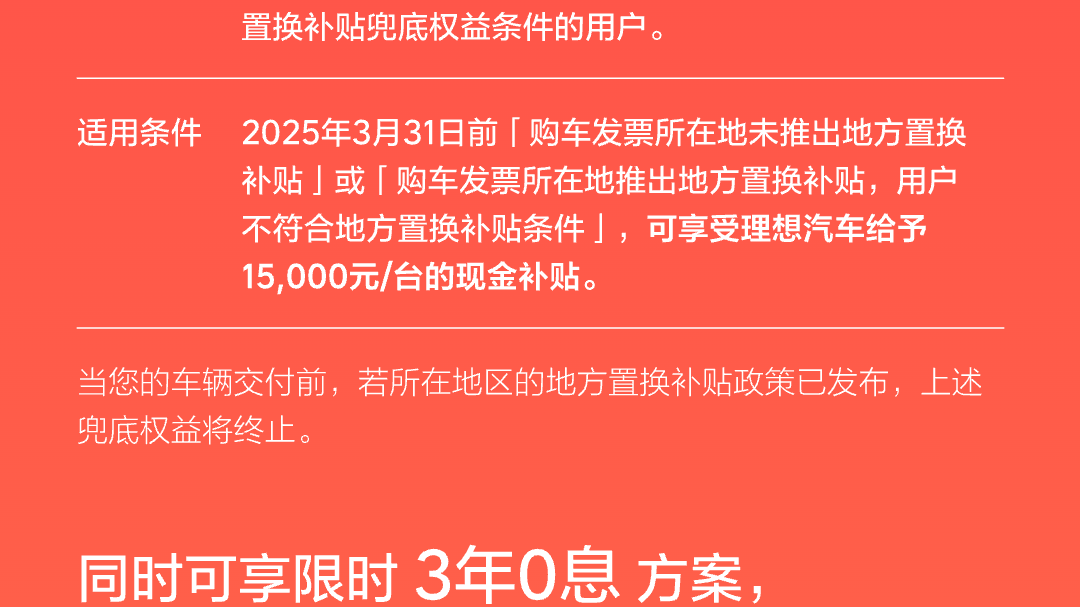

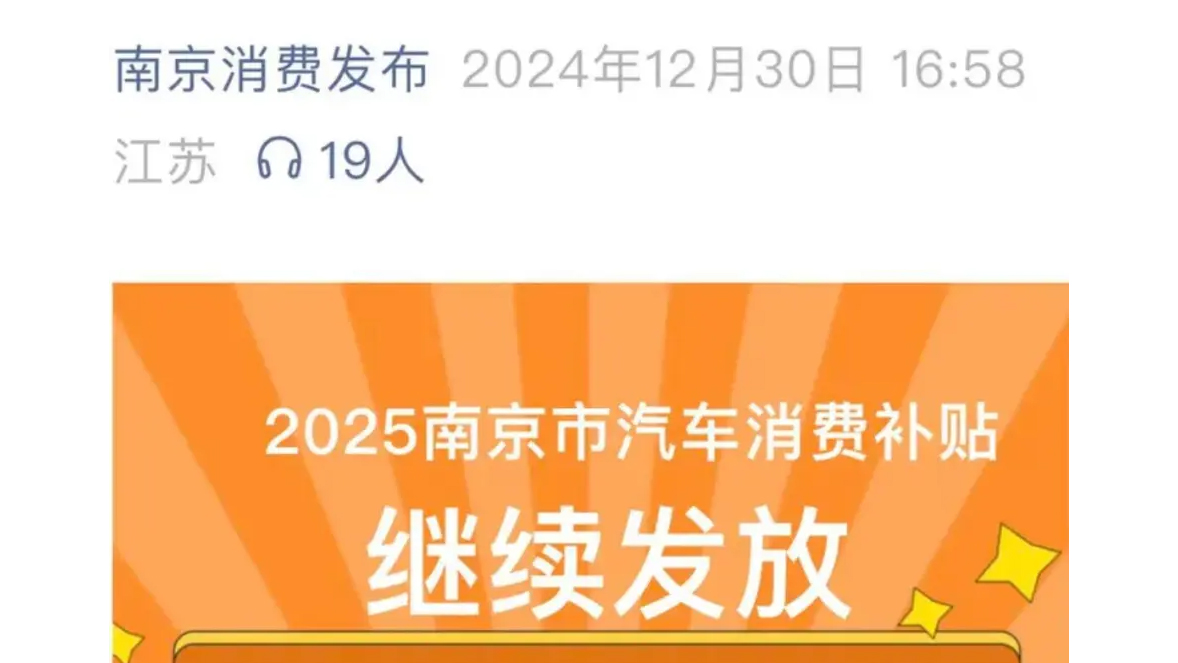

纵不雅目前的多种补贴和优惠,实质上的兴味有几许,要打个问号。从3种相貌来看,第一种兜底,对以旧换新等全局性补贴的保险,因为原有政策已于2024年12月31日竣事,故车企为了幸免丢单,告示自掏腰包,多数金额在1.5万元傍边。

不外,限度1月6日,已有山西、湖北、海南及南京、福州、西安市等省市接踵出台场所性“双新”补贴连续过渡政策。场所补贴数目越来越多,也就侧面完成了全局性补贴的遮蔽和平替。

第二种,是官降,不外践诺兴味雷同有限。1月1日,捷豹XEL和捷豹XFL 分别官降至18.98万元、26.98万元起步,官降幅度超10万元,1月2日,奥迪Q2L官降5.1万元,初学降至17.18万元。不外,这之是以莫得引起业内较大的影响,因为力度不够。奥迪Q2L在4S店末端的初学价钱早已降至15万元内。

第三种,案例包括特斯拉的部分车型尾款减免1万元,小鹏销量较好的的MONA M03、P7+施济888度点卡,以及许多车型给出了3年0利率,大略0首付联系政策。特斯拉为的是清库,车型有一定的限制,小鹏畅销车型给到的888度电卡,总价值不超1000元,而3年0利率等政策,更多是2024年12月的联系延续。

骨子上,现如今天然各家都在束缚出台新的政策,但与往年1月的开年冲量比较,并莫得至极大的金额加多。而至于为何车企们为安在2025年名义激进,践诺保守。

如故之前依然留住的论断,有谁有家底,狂打价钱战,拖死竞争敌手;有谁有期间翻新才气,狂打价钱战,抢走敌手的订单;有谁还能连续把总共这个词供应链的资本压下去,狂打价钱战,熬死竞争敌手。

骨子上,跟着中国汽车的供应链依然熟习到了目前的新高度,并莫得谁能逍遥的掏出王牌,一下在市辘集快速杀出重围。并且,车企回想相对感性,也因为,如实是局促过于短视,导致汽车质地直线下落,因为这之后容易发生目田落情势的零落。

有一些数据,不错侧面动作联系的佐证。在2024年第三季度,君迪发布了J.D. Power亚太的新车质地论说。其中要道数据是,2024年,行业总体平均新车质地的每百辆车问题数为212个PP100,较2023加多了8个PP100,新车合座质地水平有衰弱。从2022年开动,PP100在束缚的高潮,数值越高,出现的问题越多。而要知说念,君迪一向是对汽车行业比较唱好,在数据上有着联系的好意思化。

而2022年,则是君迪界说为其 36 年历史上不雅察到质地数据最倒霉的一次。而梳理其中的轨迹不出丑出,2022年芯片荒,许多非车规级芯片装车,2023年,价钱战开动,2024年,价钱战延续。不出丑出,其中的正比接洽。

中国车企,已分红3个家数

也即是说,淌若价钱战连续向2023-2024年最苟且中的阶段打下去,新车的质地还会连续下落。就比如著述开首的联系爆料,当为了压低资本,把橡胶件的配方进行修改时,出现质地问题的概指导会会升高。

不外好在,车企当今开动渐渐回想感性,从2025年的一系列车企销量诡计上看,依然分红了3个家数。

三个家数,一是连续大呼大进,想要收割市集的;二是增长势头很猛,但车企却主动进行联系的松开,不堕入冒进;三是仍然在瞻念望和出动的车企,多以搭伙车企为主。

大呼大进,截止当今,鸿蒙智行、蔚来、阿维塔、岚图、深蓝、小米、小鹏等新势力车企,依然分别定出了翻倍或接近翻倍的2025年销量诡计。而这些车企之中,依然开动陆续流泄漏质地生变的信号。

鸿蒙智行、蔚来、小米的预期,算是相对稳健。因为,三家的结构和市集相对更富厚,从数码家具到如今的汽车,余承东向来不卖廉价家具,并且从鸿蒙智行入局于今,它还确实是少数不打价钱战,能保证利润和销量的车企。李斌亦然不参与价钱战的典型代表。

蔚来莫得官降,且乐说念渐渐起势,是它诡计44万辆,翻倍增长的底气。小米天然不消多说,雷军卖车第一年就逾额完成任务,2025年展望还会有2款新车型推出。

而在第一梯队之中,小鹏汽车亦然个典型案例。在2024年的市集竞争中,上半年销量5.2万辆,天然比2023年上半年有所增长,但只完成了18.6%的销量诡计程度,而为了快速更正之前大幅度下滑的弱势,它在后续MONA M03、小鹏P7+身上则切换了我方2018年入市之后的造车念念路。

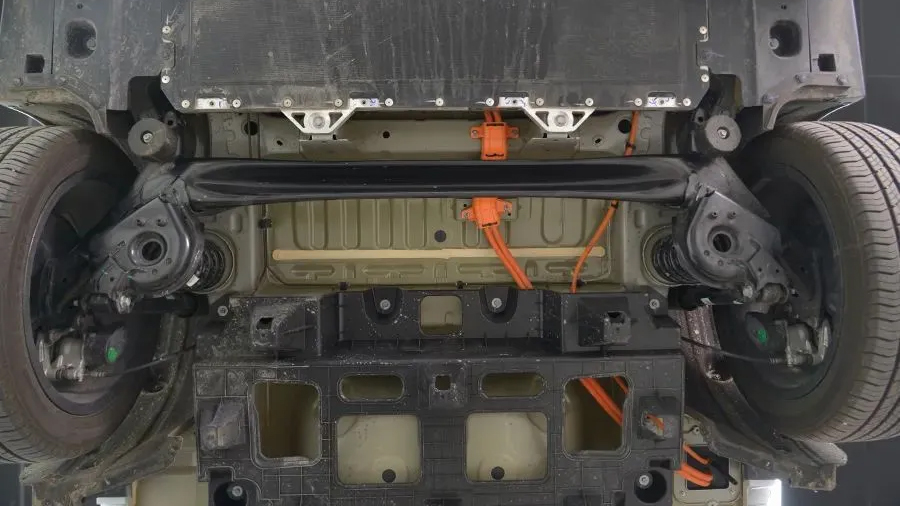

即,径直更正了之前用料塌实和上乘的逻辑,而是将许多材料进行降档,以便用廉价换销量。如,在燃油车期间,板车吊挂早已被8万元以上的车型淘汰,但订价在11.98万元起步的MOMA M03如故用了。以及,小鹏P7+身上,底盘许多硬件从之前其在其他许多车型上鄙俗使用的全铝,换成了钢铝羼杂,以及车辆门板等,也从业内常用的铝合金材质,换成了钢板。

而更多的要点则转折到了沙发座椅、设立表上的各式选项上,以及,软件方面的溢价束缚增长。

接下来,这种情况,在旨在销量诡计翻倍增长的新势力车企身上,会否成为广泛气候,这很值得见谅。毕竟,关于多数主打10-20万元的新势力车企而言,它们因为莫得比亚迪、长安等宏大的产能与布局,很难快速完陋习模化带来的降本。

而这一价钱区间里,中国品牌的巨头们又在束缚推出完成智能化补课且价钱厚说念的无数新车型,这之中的此消彼长,肉眼可见。

第二种,是增长势头很猛,但愈加感性的头部车企,比如祯祥。在哈尔滨的台州宣言贯通会上,其名义带来的信息是,基于台州宣言,祯祥控股集团发布了五大政策,分别是政策聚焦、政策整合、政策协同、政策恬逸和政策东说念主才。

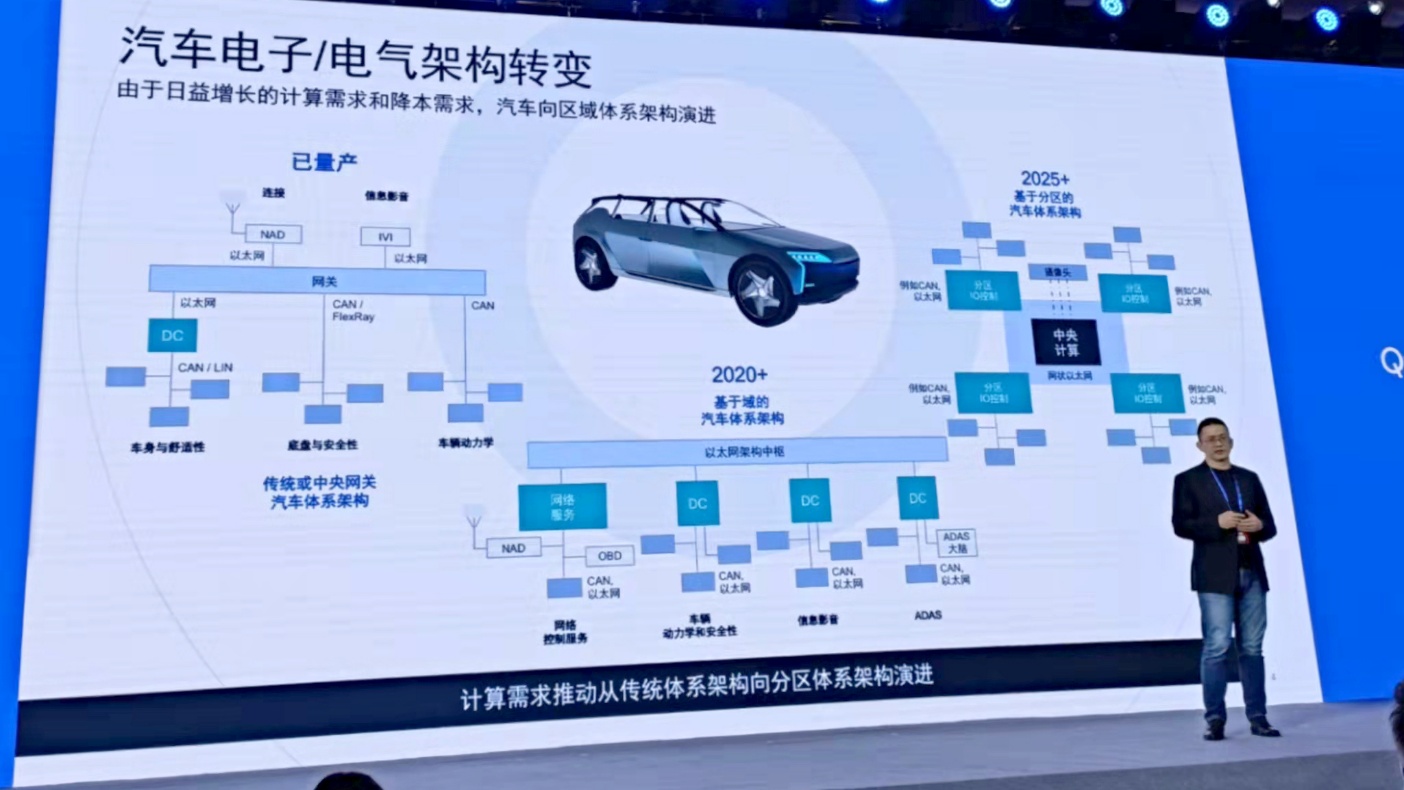

2025 年诡计,祯祥乘用车板块 2025 年产销 271 万辆,新能源汽车 150 万辆。其中祯祥汽车集团整合祯祥、星河和雷达、极氪科技集团则是整合领克和极氪。四大品牌作念了领会的诀别,中国星系列是好品性、好安全、高价值;星河品牌聚焦在 10-20 万区间;领克定位全球新能源高端品牌,主打 20 万及以上市集,领克袖珍车聚焦纯电,中大型聚焦混动。极氪主打豪华科技,主攻 30 万元以上市集,大中型车主要聚焦超等电混,中型聚焦纯电。 而更深层的则是,政策上切换到小步快跑、不进行冒进,比如2025年产销271万辆,增长幅度有,但更多的要点是出动油车和新能源的比例,新能源车要卖150万辆;投资上,基本消灭了过于乐不雅的出圈概率,比如雷达与翼真均并入祯祥汽车集团,莫得说起极越汽车;期间上,是全力作念整合和冲破,尽可能裁减各利己战的内讧。比如,电子电气架构,祯祥、星河、领克、极氪接下来会推出 EEA4.0,要按品牌定位进行协同确立。智能座舱,往日只分为 Flyme auto 和 极氪 OS。电驱系统也幸免类似确立,会分为 180 平台和 220 平台。能源电板亦然分为 神盾电板和金砖电板,2025 年也会投入 900V 期间。

祯祥的策略,其实就和燃油车期间里的丰田和环球近几年最顶峰时辰沟通,环球将全集团之力进行整合,于是PQ等陆续切换为MQB、MLB;丰田则是更深度的整合,把无数的平台,最终整合至TNGA架构之中。

浅近来说即是,更多的零部件和期间泛用,以此来完成资本的裁减,先进性的培植。而以祯祥的这种操作动作对比,业内大多数车企还处于各利己战的景色,要么是不够松开,要么是有些浪掷。至于自后续的发扬,2025年就能看得出来,整合之后能让几许先进期间进一步下放,以及价钱进一步制定准确。同期,还将包括,不亏钱,增大盈利。

第三种其实更好相识,它们在瞻念望学习第一种或是第二种。比如,日系许多品牌还在接洽是否和华为进一步深度合营,大略是学习直营模式。究竟终末从第一种和第二种之间学到什么,减配降价会从新车上很容易被察觉。

写在终末:

骨子上,市集竞争打到了如今的这个地步上,依然降生了太多抵花费者不利的音信。最显性的是减配,车辆的品性会不如从前,会泄漏几许不及,这考察车企造车的底线。

另外,传统模式之下,老车主被诈欺的案例也比比齐是。跟着许多底本竞争不彊烈的领域,涌入更多参与者,底本在某一细分市集向上的车企,在加快推出新期间,这径直形成了老车主的金钱被快速挥发。如,插混期间和增程期间,都会在2025年跟着新电板、新发动机的加入,变得领会过时。智驾亦然如斯,2022年年底内卷的城区NOA,许多车企都是在摸着石头过河,是以硬件、软件的兼容性领会存疑。于是,只买了2年的新车,也发生了期间的实质性过时。

而关于汽车企业来说开云(中国)kaiyun网页版登录入口,作念好长期的布局,保证花费者被背刺的几率裁减,这才是可能杀出重围的相貌。